이엠텍 주가 이엠텍 미래 이엠텍 분석

전자담배관련주

지루한 박스권에서 시원하게 한번씩 쏴주는 주식이 없어서 고민인 요즘입니다.

하지만 이렇게 지루한 장세 속에서도 조용히 우상향 하는 주식이 있어, 관심이 가는 종목 하나를 소개해드리려고 포스팅을 작성합니다.

오늘은 이엠텍에 대해서 말씀드리려고 합니다.

이엠텍은 어떤 회사인가요?

이엠텍의 간단한 역사를 살펴보겠습니다.

이엠텍은 설립 초창기에는 LG폰 스피커 납품사로 시작했습니다. 1996년 부산대 기술연구소가 바로 그 전신이죠. 그러다가 2001년 법인화하였는데요. 이때 이름을 이엠텍으로 짓게 됩니다. 2002년 휴대폰용 마이크로스피커와 리시버 기술력으로 LG전자와의 공식 거래처로 등록이되었고, LG전자 납품 실적이 곧 회사의 실적일 정도로 LG전자와의 인연은 끈끈했죠. 2003년 중국의 해외법인(청도)를 세우면서 국내에서는 개발과 마케팅, 해외에서는 생산과 판매를 하는 역할 분배를 하여 조금 더 국내에서는 개발에 집중했고, 승승장구하며 06년도에는 매출 250억 돌파를 하며 07년 코스닥에 상장을 하게 되죠. 이후 계속 음향 사업을 했으니, 10년 넘게 음향 부품 사업에만 집중하게 된 겁니다.

그러다 2016년 헬스케어 부문을 하나 더 신설하며 신사업 진출로의 포부를 밝힌 뒤 KT&G와의 협력 개발업체로 공식등록 이후 2018년부터 본격적으로 전자담배를 생산하게 되죠. 이런 2020년 부터는 헬스케어부문의 사업 일환으로 아모레퍼시픽과 협력하여 LED 마스크 메이크온을 또한 생산하고 있죠.

이렇게 사업부문으로는 크게 사운드부문인 이동통신단말기용 부품과 Wireless스피커, 이어셋, 보청기가 있고, 다른 한쪽으로는 헬스케어부문인 전자담배 Device 및 LED 마스크, 조기치매진단기기를 생산하고 판매하는 부문이 있습니다. 이렇게 크게 2가지 사업부문으로 나눌 수가 있죠.

말씀 드렸지만 주로 마케팅이나 연구는 국내에서, 생산은 베트남, 중국 등 해외에서 생산하는 이원화된 선진국형 사업구조를 가지고 있죠.

잠깐 생산을 담당하는 공장을 살펴볼까요? 이엠텍(EM-Tech)은 말씀드렸듯이 01년에 설립된 회사입니다. 해외생산기지는 03년에 중국 청도 공장을 설립을 시작으로 04년 중국 연태 공장 설립, 08년 베트남 하노이 공장, 12년 베트남 2공장, 14년 베트남 3공장, 19년 베트남 4공장 증설 중으로 해외에 2(중국)+4(베트남)공장을 가지고 있습니다.

또한 종속회사로 국내생산기지는 부산시 해운대구, 강원도 춘천시 신북읍에 총 2개를 가지고 있으며, 창원 R&D센터(사운드부문)및 평촌R&D센터(헬스케어부문)까지 국내에만 총 4개의 관련 회사가 있습니다. 총 10개의 회사 Site가 있네요

사운드부문에서 제품으로는 이런 사운드와 관련된 기기들을 생산하고 있고,

또 다른 사업부문인 헬스케어부문에서는 최근 잘나가는 전자담배 사업부의 E-Cigarette제품이 대표적으로 있죠.

각각 사업부문에서 어느정도 돈을 벌고 있을까요?

먼저 전자기기(스피커) 사업부를 말씀드리면, 스피커 관련 부품으로 위 그림처럼 Wireless스피커, Wireless이어셋, Smart보청기, Micro Speaker, Dynamic Receiver, Vibration Motor, Module Ass, 블루투스 스피커를 제조하는데 LG와 삼성의 이름을 달고, ODM이나 부품을 납입합니다.

비교적 최근까지도 LG향 이어폰과 해드셋 스피커 모듈을 제작하여 납품하였지만, LG가 스마트폰 사업부문을 접으면서 삼성 갤럭시 S21모델에 모듈을 납품하게 되어, 대기업과의 연결고리가 다행히도 끊기질 않았죠.

이엠텍의 매출은 원래 음향 부품 및 제품을 통해 대부분의 매출을 이끌어 왔는데요.

음향 부품이 핸드셋 전방산업에 영향을 받는 점 그리고 핸드셋 제조사에 판가를 전가하기 어려운 점(B to B사업)이 회사의 매출을 올리는 데 발목을 잡고 있었죠.

이엠텍의 사운드부문 매출은 2017년 1944억 총 매출 중 1792억이었고 이는 총 매출의 92%였죠. 이렇듯 이엠텍을 이끌어 온 건 사운드부문이 확실합니다. 그러나 회사의 반전은 이곳부터 시작되죠.

2017년 '릴'이라는 전자담배 사업부문에 진출하기 시작했는데, 시작은 ODM이었죠. 위에서 언급한 매출부문을 살펴보면 2017년 총 매출의 8%밖에 차지하지 못하는 아주 보잘 것 없는 사업부문이었지만 KT&G와의 연결고리가 끈끈해지며 폭발적인 매출성장을 이룩합니다. 2018년에는 매출 1274억원을 기록하여 총 매출 2860억원의 약 44.5%를 차지할 정도로 회사에서 진정한 의미의 반쪽을 담당하는 헬스케어사업부문으로 크게 됩니다.

놀라웁게도 사운드부문에서의 매출은 거의 그대로였지만 2018년 폭풍 성장하며 회사 전체 매출의 47.2%를 성장시키는 큰 사업부문으로 도약하게 된 것이죠.

이렇듯 승승장구하여 이엠텍의 주가는 치솟게 됩니다. 당시 주가를 살펴볼까요?

8290원의 주가를 2016.12월 저점을 시작으로 2017.12월~2018.7월까지 18000원 평균에서 주가가 놀게 됩니다.

그러나 원래 영웅이야기가 항상 그렇듯 위기가 찾아오죠. 2018년 전자담배 사업에서 이엠텍이 KT&G에 전자담배 카트리지를 독점 공급하게 되었는데, 이 때 품질의 하자가 발생합니다. 이 때 환불 사태가 벌어지면서 그 손실을 KT&G가 아닌 이엠텍이 짊어지게 되었는데요. 덕분에 헬스케어부문(전자담배부문)에서 2018~2020년까지 6분기 연속 적자가 발생합니다. 그러니 장기투자를 하는 주주들과 이엠텍을 오랫동안 알고 지낸 사람에게는 이엠텍의 전자담배 부문은 그저 LG전자의 휴대폰사업부문처럼 비추어 졌을 겁니다. 이런 좋지 않은 심리가 이엠텍에 여전히 남아 있다는 것이죠.

잠깐 폭망했던 2018~2020년의 주가를 살펴볼까요?

2018.7월 2만원을 기점으로 하여 2020년 3월 코비드19 언더슈팅까지 1/4토막인 5천원까지 가게 되죠.

코로나 이슈 전 전자담배 사업부문을 시작하기 전 8000원으로 회귀한 모습을 볼 수 있죠.

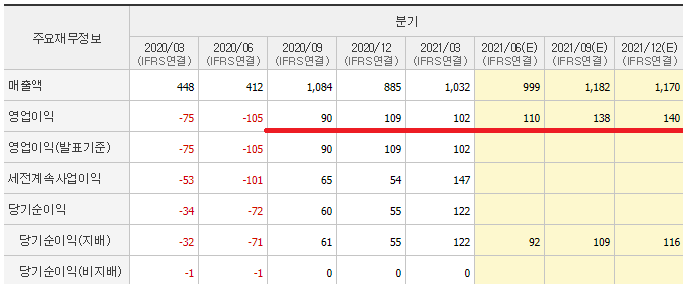

그러나 코로나19 팬데믹 시대를 넘어 2020년 3분기를 지나면서 회사는 필립모리스를 통해 러시아와 우크라이나 등으로, 그리고 KT&G를 통해 일본으로 전자담배 릴을 수출하면서 회사는 전자담배 사업부문에서 다시 흑자전환을 이루게 됩니다. 그리고 헬스케어부문에서 흑자가 일어나면서 회사 전체의 영업이익이 대폭 개선되는 것을 숫자로 보고 있고, 예상하고 있는 상황이죠.

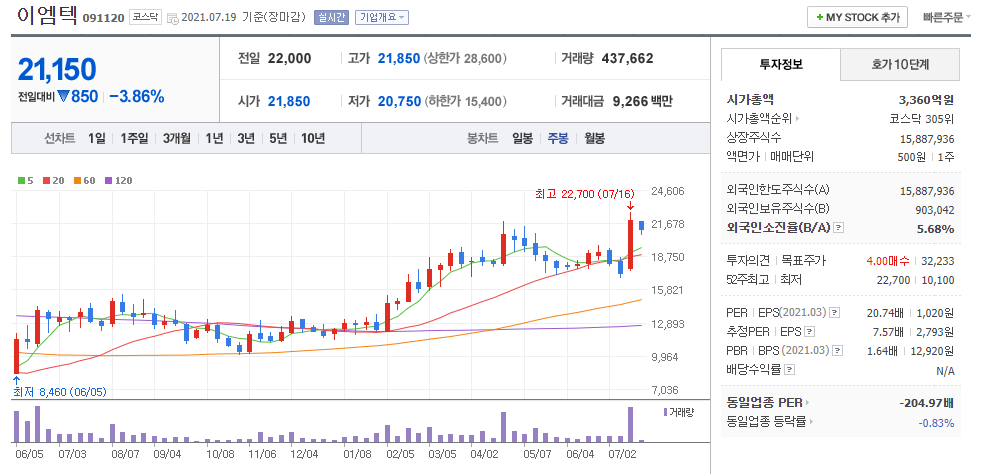

분기 매출이 늘어나는 것을 확인할 수 있으며, 이에 따라 잃어버린 반쪽을 찾으며 회사의 주가는 다시 21000원대로 회귀합니다.[2018.7월 최고가를 돌파하며 말이죠]

자, 이엠텍의 역사를 따라서 주가의 흐름 및 재무의 흐름을 살펴보았는데요.

이제 앞으로가 중요하겠죠?

이전 2018년 7월, 이엠텍이 헬스케어부문[전자담배]에 성공하며 매출 흥행을 일으켰을 때의 상태로 다시 돌아왔습니다.

2018년 때의 매출은 2860억 영업이익은 212억이었습니다. 2021년 12월 예상치는 매출 4320억, 영업이익 477억입니다. 매출과 영업이익에서의 거의 2배에 해당하는 성장이 일어났습니다. 주가는 하지만 예전 그 가격에 머물러 있습니다.

실제로 전자담배의 2020년 하반기 매출을 기준으로 잡고, 2021년 매출과 영업이익을 발생시킨다면, 2021년만 매출이 2000억입니다.

실제로 이 기준으로 상상인증권 리포트에서는 이엠텍에 대해 "전자담배 매출만 회사에서 사업한다 가정하더라도 PSR3배를 주면 회사의 시총은 6000억, 즉 주가는 37400원이 되어야 하며, 이는 Smoore International이 PSR40, relx Technology PSR20에 비했을 때 굉장히 PSR을 적게 주더라도, 현재 주가는 미친 저평가 상태"라고 평가하고 있습니다.

다시 말씀드리지만 다른 사업부문 다 지금부터 SHUT DOWN 시키고 철수해도 전자담배사업부문만 가지고 평가한 주가입니다.

여기에 2020년 6월부터 생산하기 시작한 아모레퍼시픽향 LED마스크 매출의 증대 기대, 수출 기대, 거기에 이번 21년 CES에서 조기치매진단 헤드기어 제품인 아이메디신과의 합작품의 판매를 시작으로 헬스케어부문의 외형적인 성장이 본격화되는 포인트까지 생각한다면 이엠텍이 단순히 사운드 전자기기회사에서 헬스케어기기 회사로 성장해나가는 분기점이라 투자를 할 수 있는 포인트라 생각합니다.

현재 6개월 forward PER가 10미만인 점은 회사가 극도로 저평가 상태라는 것을 보여주며, 헬스케어진단기기 쪽으로의 사업부문 진출 시 프리미엄 PER가 추가적으로 따라 붙어야 되는 바, 안정적인 캐시카우를 비롯하여 전자담배 부문의 외형적 성장까지 뭐하나 빼놓을 수 없고, 차트적으로도 신고가 근처에서 이제 막 시작하기 때문에 투자하기에도 좋은 포인트라 생각합니다.

22700원을 뚫고 날아가면 새로운 무주공산의 가격대가 열리게 되며, 새로운 저점은 22700원이 될 것이라 생각하는 것이 배교수입니다.

이엠텍을 분석하며 관련있는 유수의 회사들의 로고 및 행복회로 기사를 한번 보고 마무리 하겠습니다.

아래는 행복회로 기사들

배교수의 또 다른 포트폴리오들이 궁금하다면 클릭하여 확인하세요!

https://professor-bae-moneytree.tistory.com/140

[2021-07-19 포트폴리오 업데이트] - 손가락을 자르다(종목편출 및 신규편입)

7월 19일 월요일입니다. 오늘 지수가 -1%나 떨어지면서 개별종목들이 우수수 떨어지는 모습이 보였는데요. 대부분의 시총 상위 종목들, 이를테면 삼성전자, LG전자, SK하이닉스 모두 20일선 밑으로

professor-bae-moneytree.tistory.com

https://professor-bae-moneytree.tistory.com/126

[2021-07-07 포트폴리오 업데이트] - 중간배당금 입금! 버틸만하다.

최근 무자비한 주가의 조정으로 인해 모두들 힘드실 것으로 생각됩니다. 저의 블로그를 구독해주시는 여러분들께서는 말씀드린대로 씨젠이나 휴마시스, 바이오스마트 등 진단키트를 통해 수익

professor-bae-moneytree.tistory.com

'배교수의 주식 정보 > 배교수의 주식' 카테고리의 다른 글

| #파라다이스 공시 #파라다이스 실적부진 #파라다이스 전환사채 (0) | 2021.08.04 |

|---|---|

| 코넥스 기업이란? 코넥스 투자하는 법, 코넥스 투자조건 (0) | 2021.08.02 |

| 매각 주식들이 뜬다! 모나리자 거의 다 농익었다. #모나리자 매각(Feat. #인터파크 매각추진 #한샘 매각) (0) | 2021.07.16 |

| 에이치엘비, K스톱, 공매도반대 운동, 한국판 게임스탑이 실패한 이유 (2) | 2021.07.15 |

| 오하임아이엔티, 오늘 상한가 주식(#한샘 #한샘매각 #매각주식 가치) (3) | 2021.07.15 |

댓글