연금계좌는 연금저축과 IRP라고 불리는 개인퇴직연금을 말하는데요.

**연금계좌 : 연금저축 or IRP(개인퇴직연금)

연금저축에는 연금저축신탁, 연금저축펀드, 연금저축보험 이렇게 3가지 종류가 있죠

IRP는 퇴직연금에 가입한 근로자가 퇴직 시에 퇴직금 계좌이지만 현재 우리나라에서는 퇴직연금 가입자가 아니더라도 그냥 개인이[프리랜서던, 공무원이던, 개인사업자던] 가입할 수 있습니다. 가입은 은행이나 보험, 증권사에서 모두 가능합니다.

저번 포스팅에서 말씀드렸지만 우리의 연금계좌는 장기투자용으로 활용해야 합니다. 그러기 위해서는 장기적으로 우상향하는 전세계 1등 기업인, 글로벌 1등 기업주식펀드에 투자해야하는 데요.

관련 포스팅은 아래 참조!(꼭 읽고오세요)

https://professor-bae-moneytree.tistory.com/150

퇴직연금 활용, 퇴직연금 투자, 퇴직연금 절세

우리나라 대부분의 근로자라면 퇴직금이 있습니다. 퇴직금이 확정적 현금 적립이 되는 곳이 있는 반면에 이러한 퇴직금을 활용하여 투자가 가능한 퇴직연금을 운용하는 곳도 매우 많습니다. 앞

professor-bae-moneytree.tistory.com

따라서 만약 연금저축을 가지고 있는 분이시라면 증권사의 연금저축펀드에서 글로벌 우량 주식을 담는 펀드에 가입하셔야 하고, IRP라면 해당 금융회사에서 IRP용 펀드 중에서 글로벌 기업에 투자하는 펀드를 가입하셔야 합니다. 만약 해당 상품이 없는 금융회사라면 금융회사를 바꿔야지요.

그렇다면 왜!? 연금계좌를 사용하여 펀드를 가입해야하는가

연금계좌에는 3가지 혜택이 있습니다. 1번이 세액공제이며, 2번이 저율과세, 3번이 과세이연이죠.

1번부터 알아볼까요?

1. 세액공제

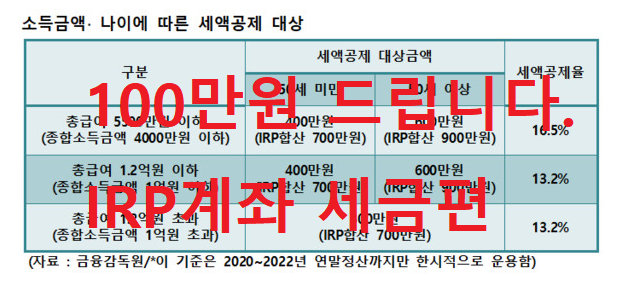

연금계좌에 납입한 금액에 대해 개인별 연 700만원까지 연말정산에서 원금의 16.5%까지 환급해줍니다! 어마어마하죠?

계산해보면 연115만 5000원을 내가 저축한 700만원에 대해 세금을 먼저 돌려 받는 겁니다.[끝판왕 사기이니 무조건 해야 합니다.]

다만 근로소득자의 경우 연봉 5500만원까지 16.5%이고, 초과이면 13.2%이니, 만약 억대연봉가시라면 92만4000원을 꽁으로 버는 거겠죠?[그래도 어마어마한 돈입니다.]

아까 말씀드렸듯이 연금계좌는 연금저축 또는 IRP계좌라고 했죠? 연금저축만 가지고 계시다면 연간 400만원이 한도이고, IRP계좌를 가지고 계신다면 연 700만원까지 가능합니다. 다만 IRP계좌와 연금저축 둘다 있다면 합산 700만원이 한도입니다. 그러니깐, 없는 분들은 IRP만 만드시면 됩니다.

**만 50세 이상인 분들은 코로나로 특별히 2020~2022년 사이에는 세액공제 한도가 연900만원으로 늘어나니 참조하시길 바랍니다.

900만원어치 애플, 아마존 등의 주식에 투자하면, 투자금액 900만원의 16.5%인 148만 5000원을 미래를 위해 저축을 장려하는 정책으로 인해 세금이라는 보너스를 받는데... 스마트폰 최신폰 하나는 꽁으로 가져가는 겁니다. 안하면 바보죠...

2. 저율과세

일반적으로 금융상품은 이자나 수익이 발생하면 15.4%의 세금을 떼갑니다.

관련 포스팅 꼭 보고 오시길 바랍니다!

https://professor-bae-moneytree.tistory.com/99?category=873354

현재 금융소득세금 총정리[해외주식세금, 국내주식세금, 대주주요건, 금융소득종합과세 기준]

소득이 있는 곳에는 세금이 있다. 진짜입니다. 직접투자에 따른 소득이던, 간접투자던 수익이 났다하면 모두 세금을 물게 되죠. 이 세금을 많이 내면 내가 100%수익을 내더라도 온전히 100%수익이

professor-bae-moneytree.tistory.com

그런데 연금계좌에서 발생한 수익금을 연금으로 받는다고 하면 세금이 70세미만은 5.5%세금을 내고, 80세 이상은 3.3%로 세금을 떼는 저율과세를 받습니다. 이 저율과세를 활용하면 번 돈의 약 10%~12%를 챙길 수 있으니, 이 효과는 엄청나다고 볼 수 있습니다.

연금계좌의 1인당 연간 납입한도는 1800만원인데요. 즉, 1800만원에 대해서 700만원까지는 세액공제를 받고, 1100만원에 대해 받지는 못하지만 1100만원을 일반펀드에 드는 것보다 연금펀드를 통해 투자한 뒤 수익금을 후에 연금으로 수령하면 15.4%가 아닌 3.3%의 세금만 내므로 이득이라고 볼 수 있습니다.

3. 과세이연

과세이연이란 세금을 떼는 시기를 미뤄주는 겁니다. 배당소득이 발생하거나 금융투자소득은 연 단위로 과세하니 일반 펀드는 수익이 나면 15.4% 배당소득세를 주어야합니다. 그러니까 계산을 해보면 내가 20%의 수익이 난다면, 세금을 떼고, 16.92% 순수익을 재투자할 수 있는 것이죠. 그러나 연금계좌는 20%의 수익이 나면 수익금 전부를 다시 재투자할 수 있기 때문에[세금을 매년 떼지 않음], 과세이연을 하며, 투자금액이 늘어나는 것이죠. 1년 2년은 차이가 없을 수도 있으나 10년 20년이라면? 무시 못합니다. 또한 연금펀드는 일반펀드보다 수수료가 0.5%정도 낮은 것도 이점입니다.

대충 계산을 해보면, 매달 150만원씩 A는 일반펀드에 투자하고, B는 연금펀드에 투자하고 만약 두 펀드의 투자수익률이 연10%로 동일하다고 가정하면, 1년 뒤에는 21만원 밖에 차이가 나지 않지만 10년 뒤에는 3400만원, 20년 뒤에는 2억 7000만원, 30년 뒤에는 13억이 차이납니다.

더 제공할 정보가 많지만 포스팅이 길어지니 오늘은 여기까지 하겠습니다.

여러분 어떻습니까?

이것이 복리의 마법이고, 세제 혜택의 마법입니다.

정보는 곧 돈인 시대입니다. 여러 분들께서는 지금 IRP를 가지고 계십니까?

지금까지 배교수였습니다.

구독과 좋아요는 정말로 큰 힘이 됩니다.

감사합니다.

'절세 정보' 카테고리의 다른 글

| 자녀에게 연금저축 들어주기, 자녀 주식 증여법, #증여세피하기 (0) | 2021.07.30 |

|---|---|

| 퇴직연금 활용, 퇴직연금 투자, 퇴직연금 절세 (1) | 2021.07.26 |

| 인플레이션 온다는데.. 상속세, 나도 이재용만큼 물어야할까?? (0) | 2021.07.01 |

| 연말정산 계산 방법, 직관적으로 아낀 돈 파악하기! (1) | 2021.06.29 |

| 현재 금융소득세금 총정리[해외주식세금, 국내주식세금, 대주주요건, 금융소득종합과세 기준] (1) | 2021.06.28 |

댓글